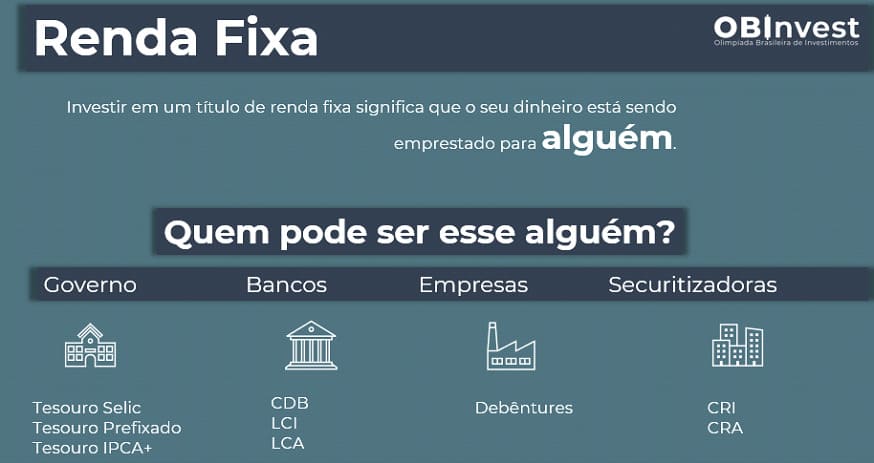

O que é Renda Fixa

Quando é falado o termo Renda fixa, fazemos uma referência a todos os tipos de ativos e títulos financeiros cuja rentabilidade é conhecida no final do período. Existem muitos títulos com diferentes tipos de rentabilidade, por exemplo: Títulos prefixados, pós fixados e híbridos ou atrelados à algum índice da economia (geralmente ao IPCA, que é o da Inflação).

Tipos de Títulos de Renda Fixa

Adentrando um pouco mais, uma maneira diferente do cotidiano de olhar a origem de cada título desses é um crédito. Alguém empresta dinheiro para alguém, e a garantia do recebimento é o título de Renda Fixa. Posso citar alguns exemplos:

a) Você quando compra um CDB de um banco, na verdade você está emprestando esse recurso para o banco e recebe como uma garantia de pagamento, um título chamado CDB.

b) Quando alguém compra um título público, está emprestando dinheiro para o governo, e esse título é a garantia de recebimento no futuro.

Em geral, os emissores podem ser:

⦁ o Governo através dos títulos do Tesouro;

⦁ os Bancos, onde podemos destacar os títulos chamados de CDB (Certificados de depósito Bancário), de LCI (Letras de Crédito Imobiliário) e LCA (Letras de Crédito do Agronegócio);

⦁ As Empresas (em geral, as de capital aberto) com os títulos chamados Debêntures;

⦁ Uma classe de empresas chamadas de Securitizadoras, que emitem os títulos CRI (Certificado de Recebíveis Imobiliários), CRA (Certificados de Recebíveis do Agronegócio)

O que é uma securitizadora?

Uma Securitizadora é uma instituição financeira que tem como objetivo transformar ativos financeiros em títulos negociáveis no mercado financeiro. Esse processo envolve a emissão de títulos lastreados em ativos, que são vendidos a investidores. Esses ativos podem ser, por exemplo, recebíveis de cartão de crédito, créditos imobiliários, títulos públicos, entre outros. A securitizadora também estrutura, define as características dos títulos (prazo, taxa de juros, etc.) e os coloca para serem negociados no Mercado Financeiro. Saiba mais um pouco nesse vídeo:

Tesouro Direto

Um dos instrumentos mais falados quando se trata de renda fixa é o Tesouro direto. Inicialmente, vamos comentar um pouco sobre o Tesouro Nacional, você já ouviu falar?

O Tesouro Nacional é o órgão do Ministério da Economia responsável por garantir que os recursos arrecadados sejam distribuídos conforme o orçamento. Ele é um tipo de “caixa” do governo, ele recebe o dinheiro arrecadado de impostos e faz a gestão do orçamento público, para cumprir o planejamento dos gastos do governo. Foi criado em 1986 e isso representou um fortalecimento das finanças públicas do país, consolidando a modernização institucional e a sistematização da gestão responsável dos recursos públicos. Você pode ainda saber um pouco mais sobre o Tesouro nacional no vídeo abaixo:

Os Títulos públicos federais também são chamados de títulos da dívida pública, e são instrumentos financeiros que tem a finalidade de financiar a dívida pública. Como assim financiar? Você ou sua família já compraram algo financiado? Financiar é pegar o dinheiro emprestado para comprar alguma coisa, e num futuro próximo devolver esse dinheiro com juros. Bancos fazem isso o tempo todo, emprestam dinheiro para as pessoas, como por exemplo, em financiamentos de casa e de veículos, e essas pessoas devolvem ao banco o dinheiro emprestado acrescido de juros.

Contudo, e quando o governo precisa de dinheiro, quem é que empresta? Podem ser bancos, empresas, outros Estados, fundos de pensão ou outras pessoas como eu e você. O Tesouro Nacional emite títulos de dívidas e se compromete a devolver o dinheiro acrescido de juros no futuro, e esses títulos podem ser emitidos com as seguintes finalidades:

⦁ Financiar o déficit orçamentário

⦁ Realizar operações para fins específicos, definidos em lei.

Agora sim, o que é o Tesouro Direto?

“O Tesouro Direto é um Programa do Tesouro Nacional desenvolvido em parceria com a B3 para venda de títulos públicos federais para pessoas físicas, de forma 100% online. O programa foi lançado em 2002 e surgiu com o objetivo de democratizar o acesso aos títulos públicos, permitindo aplicações a partir R$ 30,00.” tesourodireto.com.br

O Tesouro Direto permitiu o acesso das pessoas a títulos de renda fixa, com diferentes tipos de rentabilidade e prazos de vencimento. Você pode escolher ainda, um título com uma rentabilidade prefixada, ou rentabilidade ligada à variação da inflação, ou ainda ligada à variação da taxa de juros básica da economia – Selic.

No site do tesouro direto, todos nós podemos ter acesso às taxas e preços dos títulos negociados, assim como simuladores de investimentos. Vale a pena conferir! No vídeo abaixo, você pode conferir mais informações sobre os títulos do Tesouro Direto.

Falando agora sobre a rentabilidade, vamos entender um pouco mais sobre os modelos dos títulos:

Títulos prefixados

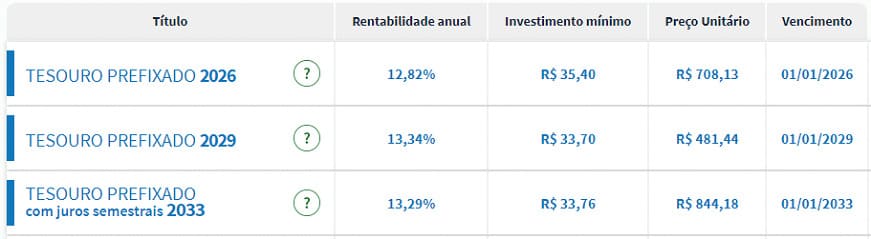

Também são chamados de Letra do Tesouro Nacional (LTN). São títulos públicos com rentabilidade definida no momento da compra, e assim o investidor sabe exatamente o valor que irá receber se ficar com o título até a data de seu vencimento. Esses são títulos que, ao final do período, possuem seu valor prefixado em R$1000,00 por unidade comprada.

Vamos a um exemplo:

Suponha que você comprou no dia 17/02/2023 uma unidade do Tesouro Prefixado 2026, isso significa que você pagou R$708,13 e que no dia 01/01/2026 você receberá R$1000,00. Isso te dará uma rentabilidade equivalente a 12,82% ao ano.

É importante ressaltar que nesses títulos a rentabilidade é prefixada, para o bem ou para o mal…

Se a inflação no período for muito baixa, digamos 3% ao ano, o investidor irá ganhar a mesma taxa contratada, e pode ter ganhos significativos acima da inflação. Mas caso a inflação suba muito no período, digamos 13% ao ano, a taxa continuará sendo a mesma, e assim o investidor terá uma rentabilidade abaixo da inflação.

Esse é o risco de se investir em títulos pré-fixados.

OBS: O Tesouro prefixados com juros semestrais funciona assim:

Tomando o exemplo da tabela acima, o título com vencimento em 2033 custa R$ 844,18. Porém quem comprar um título cheio, nesse valor receberá em cada semestre o equivalente a 10% ao ano de 1000,00 até o vencimento (sempre em janeiro e julho) e na data de vencimento 1000,00. Em valores, suponha que você comprou no dia 17/02/2023 esse título. Assim você receberá todo 01 de julho e 01 de janeiro o valor de R$ 48,80 e receberá também em 01/01/2033 R$ 1000,00.

Títulos pós fixados

Esses são os títulos que corrigem o capital investido por um indexador. Pode ser pela taxa SELIC (taxa básica de juros na economia).

Tesouro SELIC

Também conhecido como Letra Financeira do Tesouro (LFT). Possui valor de mercado com baixas oscilações e por isso é indicado para um perfil conservador e para investir recursos com necessidade de liquidez diária, sem o risco de perdas no caso de venda antecipada.

Títulos Híbridos

Tesouro IPCA+

Proporciona rentabilidade real, ou seja, garante o aumento do poder de compra do capital, pois o rendimento é composto por duas parcelas: uma taxa de juros prefixada mais a variação da inflação (IPCA). Desse modo, independentemente da variação da inflação, a rentabilidade total do título sempre será superior a ela.

Agora entrem no site do tesouro direto, descubram as simulações e façam as projeções para seus projetos futuros. Seu “eu” do futuro vai agradecer!

Novidade!

O Tesouro lançou em 2023 um novo título, o Tesouro Renda +. Esse título veio para dar oportunidade ao acesso de uma renda extra para as pessoas quando elas se aposentarem. Esse é um título que tem como objetivo servir como um complemento da aposentadoria pública para o investidor. Ajudando o mesmo a se aposentar com qualidade. Ele apresenta duas datas importantes, a data de conversão (que é aquela que o investidor começa a receber pagamentos mensais ajustados pela inflação durante 20 anos) e a data de vencimento (data do último pagamento mensal). Por exemplo:

“Suponha que você queira complementar sua aposentadoria, que ocorrerá aproximadamente em 2045. Além disso, quer garantir uma renda adicional, que preserve o poder de compra de R$ 1.000,00 hoje. Nesse exemplo, uma possibilidade de investimento seria o Tesouro RendA+ 2045.

Com esse título, utilizando uma taxa real de 5,00% a.a. para simulação, você precisaria investir aproximadamente R$ 200,00 por mês, ao longo dos próximos 22 anos, para receber R$ 1.000,00 mensais, ao longo de 20 (vinte) anos.” https://www.tesourodireto.com.br

As rentabilidades dos outros títulos funcionam de forma análoga, por exemplo:

Num CDB prefixado, a rentabilidade é análoga à de um tesouro prefixado, num LCI que paga IPCA + 5% funciona como os tesouros IPCA+.